本文

個人住民税の給与からの特別徴収

個人住民税(村県民税)の特別徴収の概要

特別徴収とは

個人住民税(村県民税)の特別徴収とは、所得税の源泉徴収と同じように、事業主(給与支払者)が従業員(納税義務者)に代わって、毎月の給与から従業員の個人住民税を差し引いて、従業員の住所地の市町村へ納入していただく制度です。

個人住民税(村県民税)の特別徴収を徹底します

長野県と県内全77市町村は、平成30年度から、原則としてすべての事業者の方を、県下一斉に特別徴収義務者として指定し、従業員の個人住民税(村県民税)について特別徴収を徹底します。

*個人住民税の特別徴収の推進/長野県」(外部リンク)

基本的な手続き

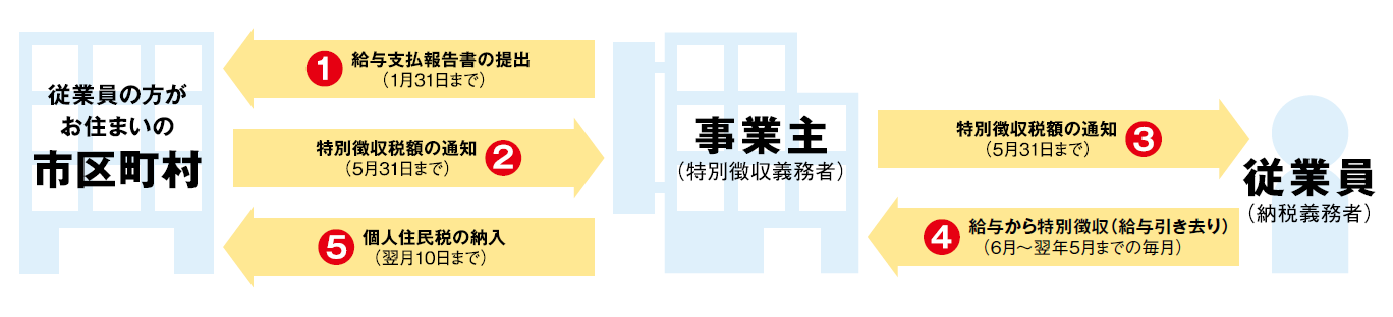

特別徴収制度のしくみ

- 毎年1月1日現在において給与の支払いをされている事業主で、所得税の源泉徴収をする義務のある事業主は、1月31日までに、市町村へ従業員(アルバイト・パート、役員等を含む全員)の給与支払報告書を提出をします(年の途中で退職した方についても提出する必要があります)。この際に個々の従業員について、翌年度の住民税の徴収方法を特別徴収にするか、普通徴収にするかを合わせて報告します。

- 提出された給与支払報告書などにより、市町村において個人住民税額を計算します。

- 毎年5月31日までに給与支払者(特別徴収義務者)へ特別徴収税額決定通知をお送りします。この時に年税額と月割額を通知します。

- 特別徴収税額決定通知書に記載された税額を毎月の給与から差し引いて徴収いただきます。

- 徴収した税額は翌月10日までに各市町村に納入してください。

退職や休職などにより従業員が異動をしたとき、就職や転勤等により新たに特別徴収を開始するとき

退職や休職または転勤等により従業員(納税義務者)に異動があった場合は、その事由が発生した日の翌月10日までに事業主(給与支払者)が異動届を提出していただく必要があります。

※記入のしかたは『特別徴収のしおり』をご覧ください。

※従業員の方が特別徴収を希望する場合は、お勤めの事業所にご相談ください。

・特別徴収義務者所在地・名称変更届出書 [PDFファイル/45KB]

税額の変更通知

従業員(納税義務者)の給与支払報告書の訂正や所得額、控除内容の調査結果により、すでに通知した月々の特別徴収税額に変更が生じた場合は、「特別徴収税額変更通知書」を事業主(給与支払者)送付します。その通知により特別徴収する税額を変更してください。

退職・休職者の徴収方法

- 6月1日から12月31日までに退職等をした場合

特別徴収ができなくなった残りの税額は、普通徴収に切り替えることとなり、従業員(納税義務者)が直接納付する方法に変更となります。

従業員から特別徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を一括して徴収して納めてください。 - 翌年1月1日から4月30日までに退職等をした場合

地方税法第321条の5第2項により、この期間に退職等をした場合、特別徴収できなかった残税額は授業員(納税義務者)からの申し出がなくても給与等から一括徴収をして納めていただく必要があります。(ただし、残税額を超える額の給与、退職金等がない場合を除きます。)

小規模事業者の納期の特例

給与の支払いを受ける従業員(納税義務者)が常時10人未満の事業主(給与支払者)に限り、申請書を提出し承認を受けた場合は、特別徴収税額を年2回に分けて納入できる「納期の特例」があります。

申請するとき

納期の特例を申請される方は以下の申請書により申請してください。

従業員が10人を超えたとき

給与所得者が10人を超えたときは以下の届出書により届出してください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)